Amazon č uno dei pilastri del mio portafoglio azionario, che mi sta restituendo un gain irrealizzato a tripla cifra.

Ci perň sono molti ?esperti? che pensano che, dato che la societŕ ha giŕ un market cap di 1.7 Miliardi, le sue possibilitŕ di ulteriore crescita siano limitate.

Io penso il contrario, ed in questo articolo ti spiego perchč secondo me il titolo ha ancora moltissimo spazio di crescita.

E-commerce

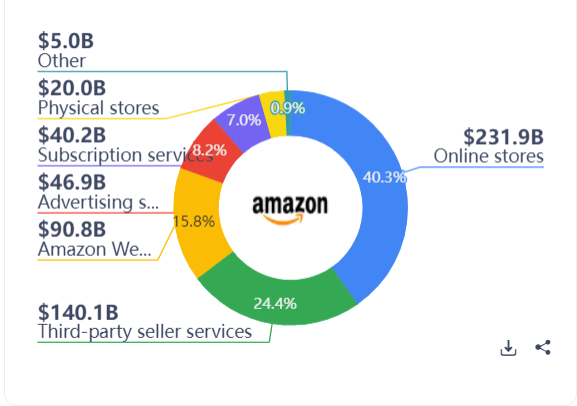

Partiamo con l?e-commerce, che ad oggi costituisce il 40.3% delle Revenue di Amazon, come si vede dallo spaccato del fatturato qui sotto.

Amazon č riuscita a creare abitudini di consumo tali che, quando le persone pensano di acquistare qualcosa, vanno sul sito di Amazon.

Non c? č storia.

Oggi, quando hai bisogno di comprare qualcosa online, vai a dare un?occhiata prima su Amazon.

E molto spesso l?acquisti lě.

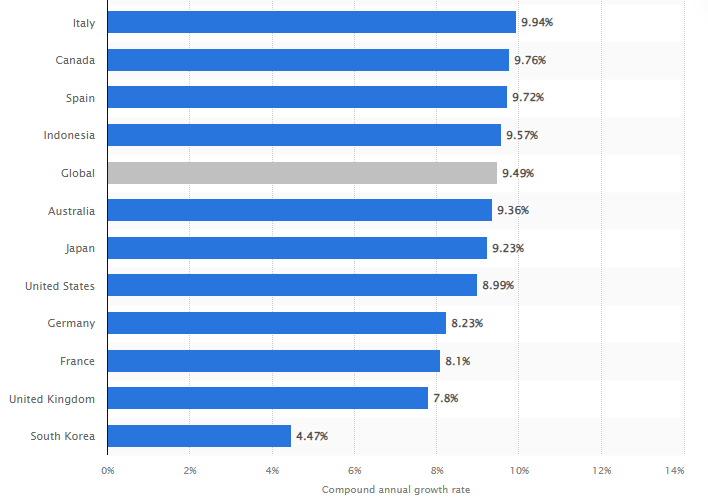

Nonostante Amazon sia giŕ diffuso in tutto il mondo, non possiamo ancora dire che il mercato sia giŕ maturo.

Negli Stati Uniti e in Canada, i mercati in cui Amazon ha la maggiore presenza, si prevedono ancora tassi di crescita quasi del 9% e 10%.

In Europa, dove Amazon sta ancora consolidando la sua presenza, siano previsti tassi di crescita del 7-9%.

Per cui, man mano che Amazon guadagnerŕ quote di mercato, cosa di cui sono certo, vedremo tassi di crescita anche a doppia cifra per questo segmento.

Tuttavia, credo che la vendita diretta di prodotti non sia piu? il segmento di business dove vedremo la crescita maggiore, ma č servito per gettare le basi per dominare altri segmenti.

Ora ti spiego bene.

Il Servizio alle terze parti

l'infrastruttura logistica che Amazon ha costruito negli anni č semplicemente ineguagliabile.

La quantitŕ di capex che deve essere investita č semplicemente oltre ciň che chiunque altro puň replicare.

L'infrastruttura di Amazon sta iniziando a essere migliore in molti casi di quella di aziende dedicate come UPS o FedEx, con il vantaggio di essere piů internazionale. Questo č cruciale perché raggiungere spedizioni piů veloci elimina il vantaggio di acquistare nei negozi fisici, che č l'immediatezza.

Nel 2022, il titolo č sceso enormemente perchč gli investitori amatoriali pensavano che l?azienda avesse commesso l'errore di sovradimensionare la loro capacitŕ logistica.

Io non l?ho pensato lontanamente, ed assieme ai membri del War Street Club abbiamo comprato azioni a prezzi stracciati; mentre tutti gli altri scendevano le azioni.

E come al solito, sul lungo termine, il mercato ci sta dando ragione.

Una infrastruttura, rete di distribuzione e vetrina ineguagliabili, fanno diventare Amazon la scelta piů ovvia da utilizzare per i merchant di tutto il mondo per vendere i prodotti.

E qui Amazon addebita commissioni che possono arrivare fino al 35% del valore del prodotto, con dei margini per la compagnia superiori rispetto alla vendita diretta dei loro prodotti.

Pertanto, č molto positivo vedere come questo segmento sia cresciuto a tassi molto piů alti rispetto alle vendite dirette.

Amazon sta quindi volutamente diventando un'azienda di servizi piů che di prodotti e si avvicinerŕ sempre di piu? ad un business model come quello di Booking Holdings Inc. (BKNG); altra azienda di cui noi del War Street Club siamo fieri azionisti.

Pubblicitŕ

Parliamo ora della pubblicitŕ.

La pubblicitŕ su Amazon funziona in modo molto semplice: piů paghi, piů in alto appari nelle ricerche di determinati prodotti, molto simile a come funziona su Google.

Tuttavia, la pubblicitŕ su Amazon č molto piů efficace quando gli utenti cercano qualcosa su Amazon, sono in "modalitŕ acquisto", il che significa che stanno attivamente cercando di comprare qualcosa.

Ed ecco che gli inserzionisti sono disposti a pagare di piu? rispetto ad altri canali di Advertising.

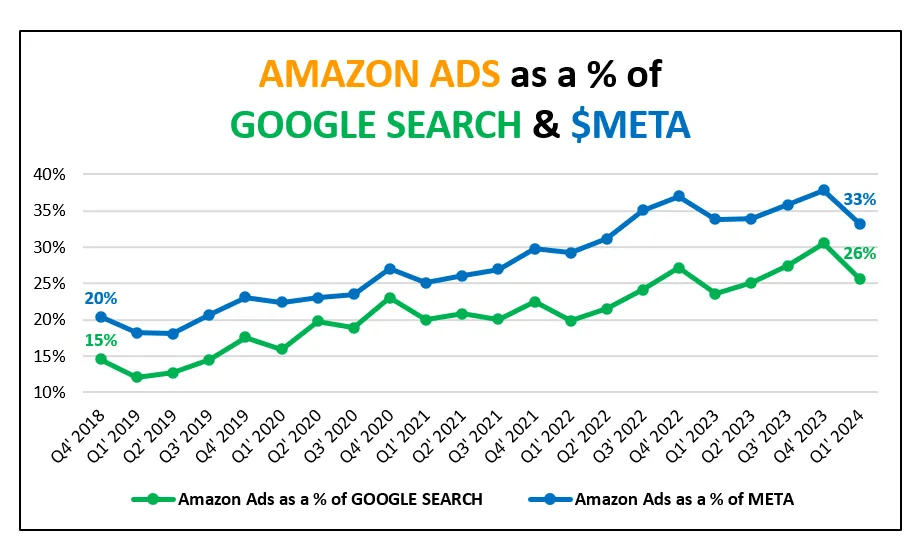

Infatti la pubblicitŕ su Amazon č cresciuta rispetto a Alphabet o Meta, e come puoi vedere, stiamo parlando di tassi di crescita molto piů alti negli ultimi anni.

Nel grafico seguente, puoi vedere come le entrate pubblicitarie ora rappresentano un terzo di quelle di Meta e un quarto di quelle di Google Search, quando solo sei anni fa erano rispettivamente del 20% e 15%.

Quindi, se consideriamo i significativi vantaggi che la pubblicitŕ online ha rispetto a quella tradizionale e che Amazon ha un vantaggio all'interno della pubblicitŕ online, č molto probabile che vedremo tassi di crescita nel segmento pubblicitario ben superiori alle due cifre nei prossimi anni.

AWS Cloud

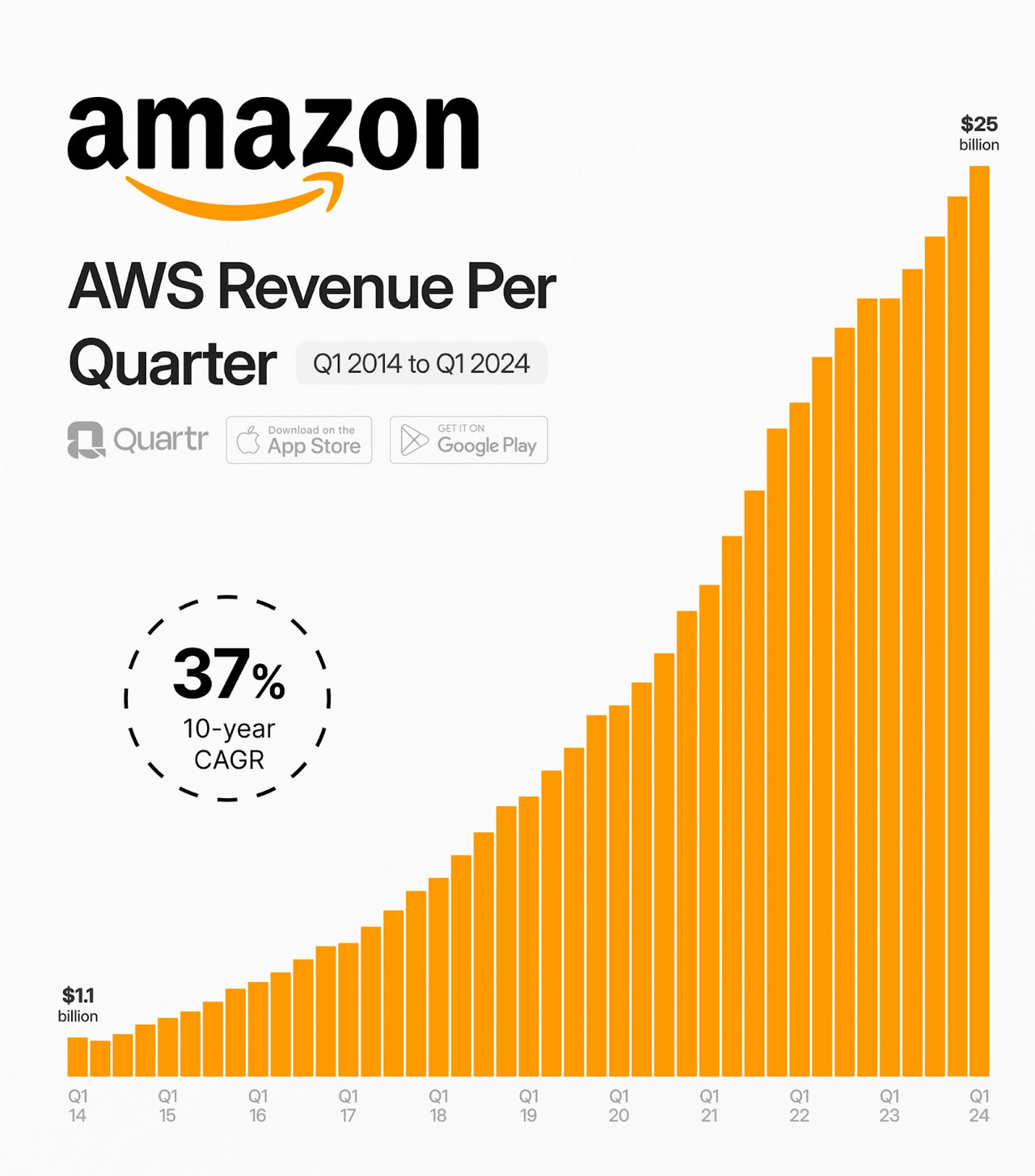

il settore del cloud, suddiviso tra AWS, Azure e GCP, č uno dei migliori al mondo oggi, con ricavi ricorrenti e margini spettacolari.

Amazon ha il vantaggio di essere stata la prima a entrare in questo settore, quindi č molto ben consolidata e lavora con alcuni dei migliori clienti, come Netflix.

AWS, giŕ un business da 100 miliardi di dollari, continua a crescere del 18%, e probabilmente continuerŕ a farlo per diversi anni ancora dato che la transizione verso il cloud č ancora in corso.

Conclusione

In conclusione, Amazon č un'azienda con numerosi segmenti di business che sono leader nei loro mercati ma che possono continuare a crescere a tassi molto elevati nei prossimi anni.

La combinazione di questi fattori mi porta a credere che il potenziale per una crescita significativa sia ancora molto alto, motivo per il quale io ed i membri del War Street Club non abbiamo assolutamente intenzione di venderla.

Per chi č rimasto fuori dal titolo, č da comprare a questi prezzi?

Personalmente aspetterei un ritracciamento piu? sostanzioso per fare un ingresso, dato che uno dei fondamenti del mio Sistema di Value Investing č comprare sempre ad un prezzo scontato rispetto al valore.

A che prezzo esatto bisognerebbe fare l'ingresso?

Beh, questa č un'informazione riservata ai membri del War Street Club.

Per saperne di piu' sul mio esclusivo Club di Investitori ad alto profitto, clicca qui.

Ti č piaciuto l'articolo?

Allora Iscriviti gratis qui sotto alla mia Value Newsletter per ricevere ogni settimana contenuti esclusivi..da leggere in 5 minuti!

????????